epsas-buch.de

Wie geht es weiter mit EPSAS?

Ursprünglich war für Ende

2014 eine offizielle „Mitteilung der EU-Kommission“ geplant. Diese

Mitteilung hat es aber nie gegeben. Die Arbeit in den Task Forces

ist aber weitergegangen und eine interne Kommunikation zwischen der

EUROSTAT Arbeitsgruppe und der Kommission hat natürlich

stattgefunden.

Die Arbeitsgruppe kämpft derzeit an mindestens zwei

Fronten:

Einerseits sollen die „Abweichler“ unter den

Mitgliedsländern – und da ist zuallererst Deutschland zu nennen –

eingefangen werden. Die Task Force sucht die Unterstützung der

wichtigen Stakeholder und möchte diese nicht durch ein zu forsches

Vorgehen „verlieren“.

Andererseits befinden sich die EPSAS fachlich

und zeitlich in einem Wettstreit mit den IPSAS. Während das

IPSAS-Board munter an der Weiterentwicklung der IPSAS arbeitet,

kämpft EUROSTAT bei der Entwicklung der EPSAS mit grundsätzlichen

Fragen bezüglich der Standardisierung.

Aus unterschiedlichen Quellen

lässt sich aber doch das eine oder andere über den aktuellen Stand

und die Stoßrichtung des Projektes ablesen:

Am 1. Oktober 2015 fand

ein Workshop des Haushaltsausschusses des Europäischen Parlamentes

statt, zu dem neben der EUROSTAT Arbeitsgruppe internationale

Experten eingeladen wurden.

Folien

und

Video-Mitschnitt der Sitzung

Am 6.Januar 2016 wurde auf den EPSAS Seiten von EUROSTAT ein „EPSAS

Update to Working Groups“ eingestellt.

Protokoll

Folgende Aussagen lassen sich anhand dieser Informationen machen:

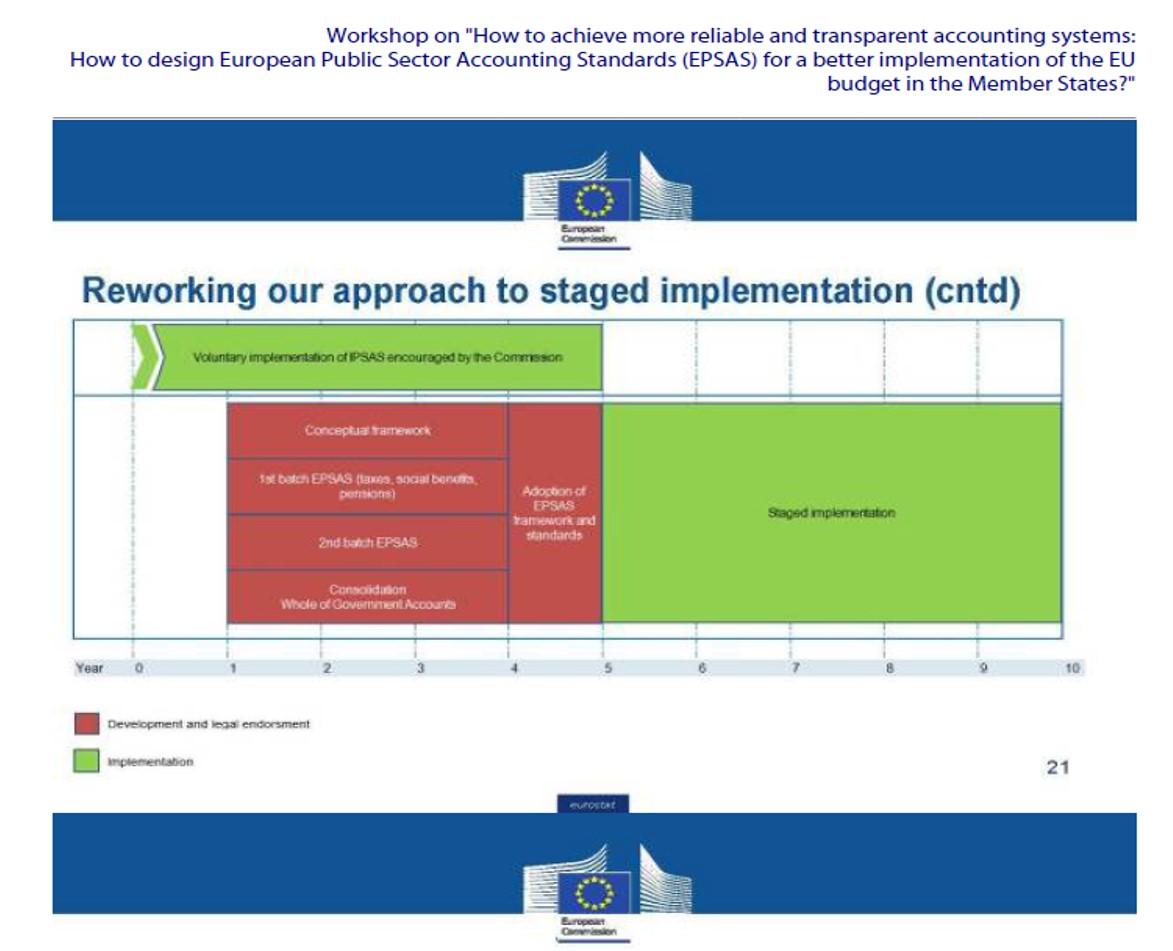

Der ursprünglich publizierte Zeitplan (stufenweise Entwicklung der

EPSAS und anschließend verpflichtender Einführung in den

Mitgliedstaaten) wurde angepasst. Es soll ab sofort eine

freiwillige, aber von der Kommission unterstützte („encouraged“)

Einführung einer doppischen Rechnungslegung geben, die sich an

internationale Standards hält (z.B. IPSAS). Damit soll die

fiskalische Transparenz kurz- und mittelfristig verbessert werden.

Parallel dazu werden die EPSAS entwickelt und anschließen

stufenweise eingeführt.

Die EU Kommission unterstützt diesen Ansatz. ("Internal

high-level coordination on EPSAS has been ongoing since the current

Commission took office. Very recently we have received positive

feedback for taking the EPSAS initiative forward along the lines we

outlined to the Working Group as an alternative approach: Increasing

fiscal transparency in the short to medium term (by promoting

accruals accounting, e.g. IPSAS) and addressing comparability more

fully in the medium to longer term by developing EPSAS – as a

European equivalent of IPSAS.")

Diese Herangehensweise kann als seine Aufwertung der IPSAS

verstanden werden. Auch wenn die Entwicklung der EPSAS noch dauern

wird, so fördert („promote“) die EU die kurzfristige Anwendung der

IPSAS. Accruals accounting (Doppik) ist auf jeden Fall die

bevorzugte Rechnungslegungsmethode. Implizit kann man die Aussage

verstehen, dass die Unterschiede zwischen EPSAS und IPSAS schon

nicht so groß werden dürften, da ausgehend von einem

IPSAS-orientierten Accounting die stufenweise EPSAS Einführung

möglich sein soll. Was aktuell fehlt ist eine eindeutige Aussage der

EU Kommission. Die EPSAS Arbeitsgruppe hat aber die Hoffnung, dass

es diesbezüglich eine entsprechende Äußerung geben wird. (Ungefähr

bei 10:12:00 im

Videomittschnitt des EU-Parlamentsworkshop kann man dazu die

entsprechende Frage sehen)

Literaturverzeichnis

Das Literaturverzeichnis listet die im Buch zitierten Literaturquelln auf. Soweit möglich wird hier direkt auf die entsprechenden Dokumente verlinkt..

Leitfaden downloaden

Als Vorlage für ein EPSAS-Einführungs-Projekt steht ein Projektplan in diversen Formaten zum Download zur Verfügung (ProjectLibre, xml für MS Project, Excel).

Buch kaufen

Das Buch ist als gedrucktes Buch und als e-book erhältlich. Beziehen können Sie das Buch über den stationären Buchhandel oder online..