epsas-buch.de

Kapitel

6: Auswirkungen von EPSAS auf die IT / Finanzsoftware

Es soll der Frage

nachgegangen werden, inwieweit sich die geplanten EPSAS auf die IT –

oder genauer gesagt – auf die Finanzsoftware in einer Organisation

auswirkt. Ganz entscheidend für die Abschätzung des Aufwands der

Anpassung für EPSAS bei den betroffenen Organisationen ist die

Ausgangslage:

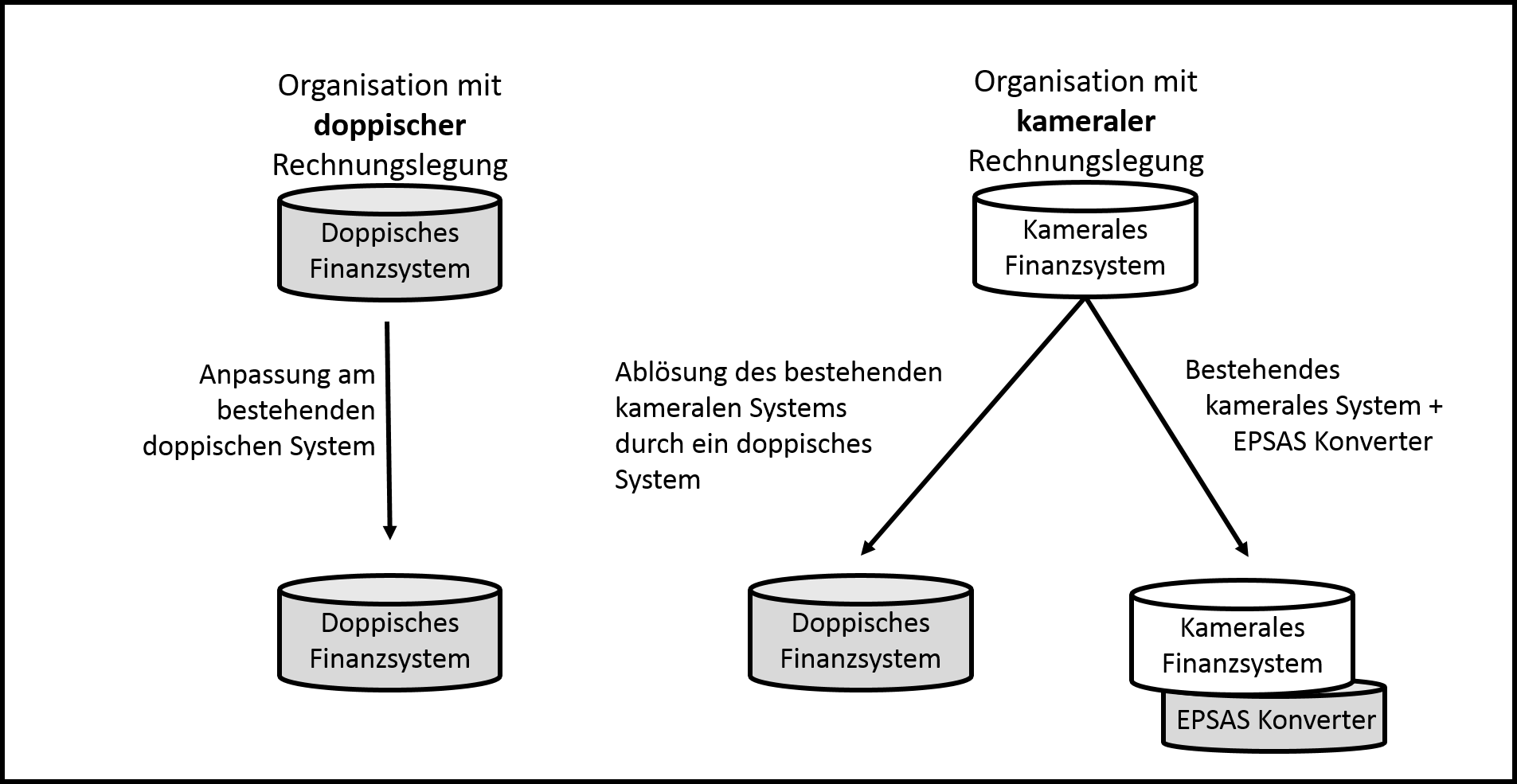

Organisationen, die schon von der Kameralistik auf die Doppik

umgestiegen sind, werden einen gewissen Anpassungsbedarf in ihrer

Finanzsoftware haben, aber sie können die bestehenden Systeme

grundsätzlich weiter benutzen. Organisationen, die kameral buchen,

werden ihr kamerales System durch eine neue doppikfähige Software

ablösen müssen. Außerdem wird die Möglichkeiten behandelt, die

Ablösung eines kameralen Systems mit Hilfe einer Übergangsrechnung

zu umgehen oder zumindest hinauszuzögern. Dabei wird ein sogenannter

EPSAS-Konverter diskutiert.

Anpassungsbedarf in einer doppischen Finanzsoftware

Da die EPSAS als ausformulierte Standards noch nicht vorliegen,

orientieren wir uns zur Abschätzung der Auswirkungen auf ein

doppisches Finanzsystem an den IPSAS. Diese dienen als Ausgangspunkt

für die Entwicklung der EPSAS und bieten damit eine gute Grundlage

für die grundsätzliche Abschätzung der Anforderungen. Die IPSAS und

mit Sicherheit auch die EPSAS werden für die Rechnungslegung

folgende Bestandteile fordern:

- Vermögensrechnung

- Bilanz

- Erfolgsrechnung

- Gewinn und Verlustrechnung

- Eigenkapitalspiegel

- Darstellung der Eigenkapitalveränderung

- Finanzrechnung

- Cash Flow Statement

- Anhang

- Evtl. Lagebericht.

Das entspricht im Grundsatz auch den Anforderungen der in

Deutschland bestehenden doppischen Rechnungslegungsvorgaben, sei es

nach den Standards der staatlichen Doppik oder nach den Vorgaben des

Gemeindehaushaltsrecht bzw. der Ländervorschriften in den

Bundesländern. Bilanz und Erfolgsrechnung sind Standard in jedem

Finanzsystem. Der Eigenkapitalspiegel und die Finanzrechnung werden

über Reportingfunktionalitäten bzw. Übergangsrechnungen in den

Finanzsystemen abgedeckt. Der Anhang und der Lagebericht erfordern

„Handarbeit“, aber die Finanzsoftware stellt die entsprechenden

Daten über Reports zur Verfügung. Budgetinformationen können ebenso

über die Planungs- bzw. Budgetierungsfunktionalität der

Finanzsysteme abgedeckt werden.

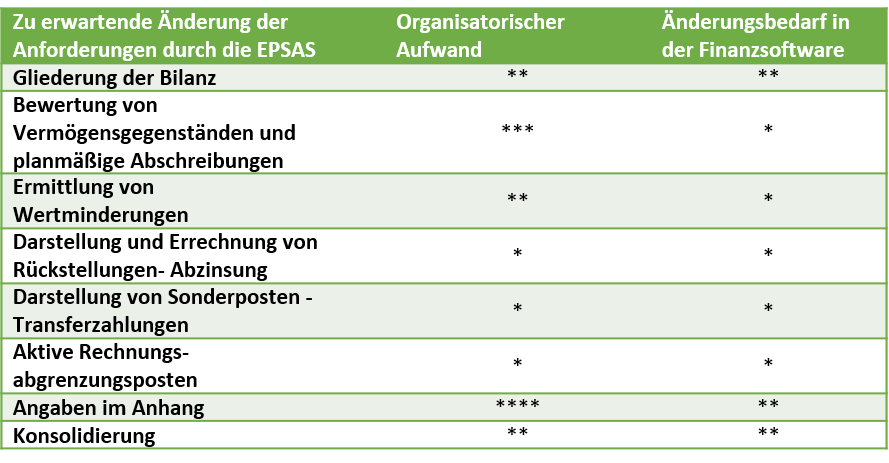

Die wichtigsten Unterschiede der IPSAS (und vergleichbares ist von

den EPSAS zu erwarten) zu den bestehenden am HGB angelehnten

Rechnungslegungssystemen in Deutschland sind die folgenden

Themenfelder:

- Gliederung der Bilanz

- Bewertung von Vermögensgegenständen und planmäßige Abschreibungen

- Ermittlung von Wertminderungen

- Darstellung und Errechnung von Rückstellungen

- Abzinsung

- Darstellung von Sonderposten

- Transferzahlungen

- Aktive und passive Rechnungsabgrenzungsposten

- Angaben im Anhang

- Konsolidierung - Konzernbilanz.

Der zu erwartende Aufwand - sowohl organisatorisch als auch

systemtechnisch - mit einer ungefähren Größenabschätzung ist in

folgender Tabelle zusammenfassend dargestellt. Es kann festgehalten

wird, dass die zu erwartenden Auswirkungen der EPSAS auf die

IT-Systeme für doppisch buchende Organisationen überschaubar sind

und dafür keine grundlegenden Änderung in der Finanzsoftware

notwendig sind. Die meisten Änderungen können über organisatorische

Maßnahmen abgewickelt werden.

Ablösung eines kamerales Finanzsystem

Das doppische Rechnungswesen und das kamerale Rechnungswesen

unterscheiden sich grundsätzlich voneinander. Es ist demgemäß nicht

einfach möglich in einer kameralen Finanzsoftware den Doppik-Teil

„freizuschalten“. Die „einfache“ Buchung in mehreren „Spalten“, wie

sie in einem kameralen System erfolgt und die doppelte Buchführung

mit „T-Konten“ folgen komplett unterschiedlichen Systematiken.

Außerdem wird in der kameralen Rechnungslegung der „nicht

zahlungswirksame Ressourcenverbrauch“ (z.B. einstellen von

Pensionsrückstellungen oder planmäßige Abschreibungen von

Vermögenswerten) nicht - oder nur unvollständig erfasst und es

erfolgt keine komplette Auflistung und Bewertung des Vermögens. Es

muss daher von der kompletten Ablösung des kameralen Finanzsystems

durch ein doppisches System ausgegangen werden.

EPSAS-Konverter

Der Aufwand für die Einführung eines EPSAS-Konverters als

zusätzliches Softwaremodul zur bestehenden kameralen Finanzlösung

dürfte mit dem Aufwand für die Ablösung des kameralen Systems und

der Einführung eines doppischen Systems „aus einem Guss“

vergleichbar sein. Daher kommt eine solche Lösung nur als

Übergangslösung in Betracht für Szenarien, in denen die EPSAS

Anforderungen in einem Übergangszeitraum geringer sind und ein

einfacherer EPSAS Konverter möglich ist.

Kapitel 7: Leitfaden

Das 7. Kapitel beschreibt ein mögliches Einführungsprojekt von EPSAS. Für zwei unterschiedliche Szenarien (kameral / doppisch) werden Projektpläne vorgestellt.

Leitfaden downloaden

Als Vorlage für ein EPSAS-Einführungs-Projekt steht ein Projektplan in diversen Formaten zum Download zur Verfügung (ProjectLibre, xml für MS Project, Excel).

Buch kaufen

Das Buch ist als gedrucktes Buch und als e-book erhältlich. Beziehen können Sie das Buch über den stationären Buchhandel oder online..