epsas-buch.de

Kapitel 2: Grundlagen des öffentlichen Rechnungswesens

Im öffentlichen

Rechnungswesen werden heute zwei grundsätzlich unterschiedliche

Prinzipien des Rechnungswesens angewendet:

- Kameralistik

- Doppik

Die kamerale Rechnungslegung orientiert sich an den

tatsächlichen Geldflüssen innerhalb des Haushaltsjahres. Die

Einzahlungen müssen die Auszahlungen decken. Im Englischen wird

dafür der Begriff „Cash Accounting“ verwendet.

Die doppische Rechnungslegung basiert auf der

kaufmännischen, doppelten Buchführung mit Vermögensvergleich

(Bilanz) und Erfolgsrechnung (Gewinn- und Verlustrechnung). Da

Zahlungen zeitlich danach abgegrenzt werden, wann der

Ressourcenverbrauch tatsächlich angefallen ist, spricht man im

Englischen von „Accrual Accounting“ - also der

„abgrenzenden Buchhaltung“.

Kameralistik

Die Kameralistik ist eine Buchführungsmethode die grundsätzlich nur

den Geldverbrauch innerhalb einer Zeitperiode (i.d.R. einem Jahr)

betrachtet. Folgende Grundregeln lassen sich für die Kameralistik

benennen:

4-Spaltensystematik: XE "4-Spaltensystematik" Die

Buchung erfolgt nicht auf „doppelten“ Konten mit einer Soll und

einer Haben Seite, sondern auf einseitigen Konten. Es wird aber

mehrfach auf Konten gebucht, die Konten haben daher mehrere Spalten.

Man spricht auch von der vier Spalten-Systematik. Die Spalten geben

den Plan, das Soll, das Ist und den Rest aus dem Vorjahr wieder.

„Haushaltsreste“ können aus dem Vorjahr übernommen werden. Der

Planwert stammt aus dem Haushaltsplan, der i.d.R. in einem

gesetzgeberischen Verfahren von einer demokratisch gewählten

Institution festgesetzt wurde.

Grundsätzlich Einhaltung der Haushaltsplanwerte –

Deckungskreise: Die Haushaltspositionen können nur

bewirtschaftet also „bebucht" werden, solange sie innerhalb des

Planwertes liegen. Diese Anforderung liegt darin begründet, dass die

Verwaltung nicht die Befugnis haben soll, über den (demokratisch

legitimierten) Plan hinausgehende Ausgaben zu tätigen. Die

Beschränkung liegt dabei grundsätzlich auf jeder Haushaltsposition.

Es ist jedoch in einigen Fällen sinnvoll dieses Kriterium

"aufzuweichen" und eine Überbuchung von bestimmten Positionen

zuzulassen. Die Position wird dann durch eine andere

Haushaltsposition abgedeckt und es werden sogenannte Deckungskreise

gebildet.

Aufteilung in Verwaltungshaushalt und Vermögenshaushalt:

Die Buchhaltung wird – vor allem im kommunalen Bereich - aufgeteilt

in einen Verwaltungshaushalt und in einen Vermögenshaushalt. Im

Verwaltungshaushalt werden die laufenden Ein- und Ausgaben (Ein- und

Auszahlungen) verbucht. Der Vermögenshaushalt bezieht sich auf die

Ein- und Auszahlungen im Vermögensbereich.

Überschuss Verwaltungshaushalt - Übertragung

Vermögenshaushalt: Der Überschuss aus dem

Verwaltungshaushalt wird in den Vermögenshaushalt übertragen. Dabei

gibt es die Verpflichtung, dass dieser Überschuss größer sein muss

als die Tilgungen im Vermögenshaushalt. Der Haushalt gilt als

nachhaltig, wenn die jährlichen Einnahmen ausreichen um die

laufenden Ausgaben (aus dem Verwaltungshaushalt) zu decken und die

vorhandenen Kredite zurückzuzahlen (die fällige Tilgung zu leisten).

Weitergehende Reste gehen in die Rücklagen.

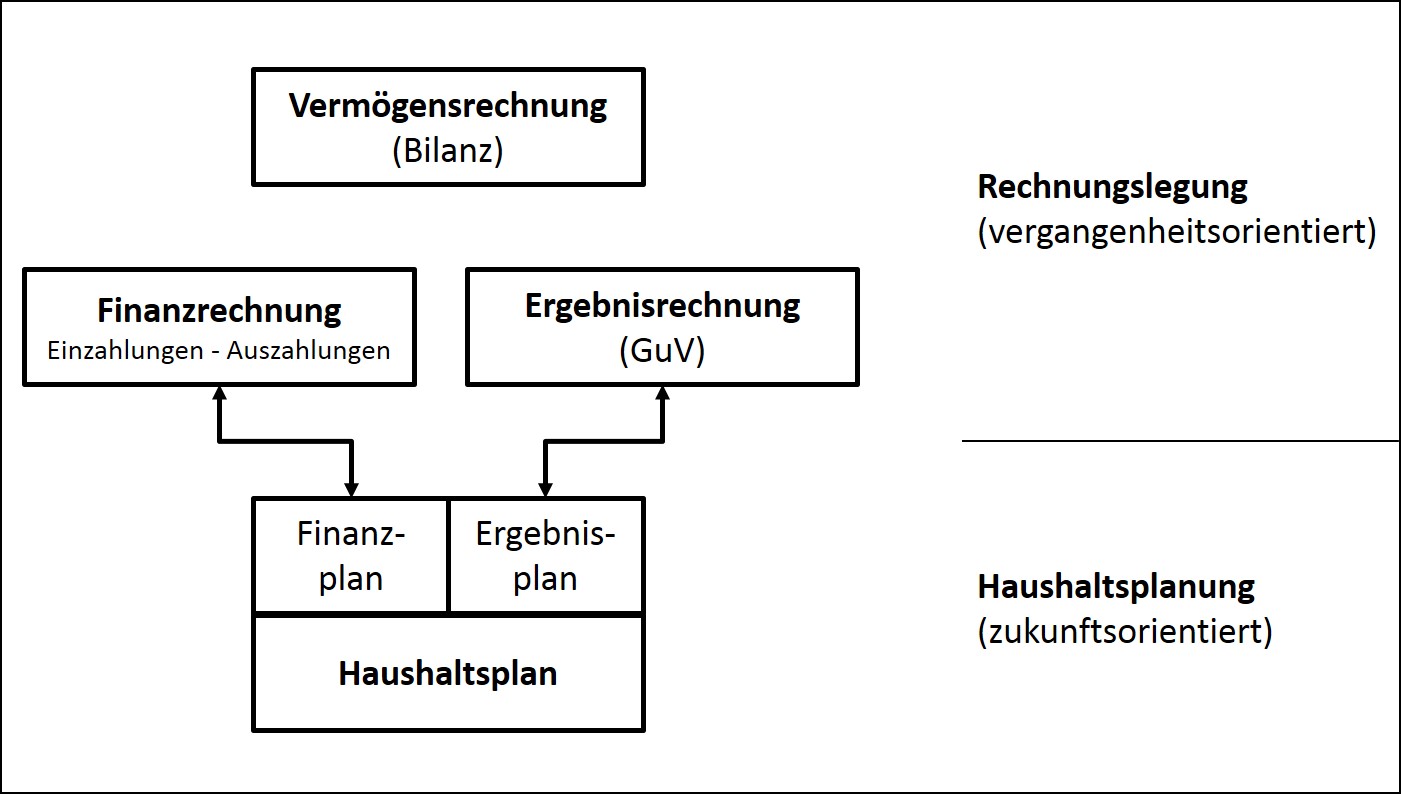

Doppik im öffentlichen Bereich

Die Anwendung der kaufmännischen Buchführung im Public Sektor wird

mit dem Kunstwort Doppik bezeichnet. Die Doppik entspricht der

kaufmännischen Buchhaltung in den Grundprinzipien, hat aber einige

Besonderheiten in ihrer Ausprägung. Die Bilanz wird meist als

Vermögenrechnung und die Gewinn- und Verlustrechnung als

Ergebnisrechnung bezeichnet. Außerdem enthält der doppische

Jahresabschluss als dritte Säule die Finanzrechnung, also eine

Gegenüberstellung von Einzahlungen und Auszahlungen. Darüber hinaus

wird in der Doppik die Haushaltsplanung mit einbezogen. Die drei

oben genannten Komponenten der Rechnungslegung, die Haushaltsplanung

und optional die Kostenrechnung werden in eine integrierte

Verbundrechnung zusammengefasst.

Kapitel 3: Standards

Das 3. Kapitel beschäftigt sich mit bestehenden Normen und Standardisierungen für Organisationen des öffentlichen und privatwirtschaftlichen Bereichs.

Leitfaden downloaden

Als Vorlage für ein EPSAS-EInführungs-Projekt steht ein Projektplan in diversen Formaten zum Download zur Verfügung (ProjectLibre, xml für MS Project, Excel).

Buch kaufen

Das Buch ist als gedrucktes Buch und als e-book erhältlich. Beziehen können Sie das Buch über den stationären Buchhandel oder online..