epsas-buch.de

Kapitel

5: EPSAS Elemente - Konkrete Anforderungen

Die EPSAS – als

verabschiedete Standards – liegen noch nicht vor. Es gibt aber schon

genügend Anhaltspunkte, die eine Aussage über die EPSAS zum jetzigen

Zeitpunkt zulassen. Dass es im Detail Änderungen geben wird ist

natürlich zu erwarten, aber die Grundzüge und wichtige Aussagen

zeichnen sich schon jetzt ab.

Die EPSAS werden sich an den IPSAS orientieren. Zu Beginn der

Entwicklung der einheitlichen Rechnungslegung-Standards für die EU,

war ja bekanntlich der Auftrag der Kommission, die IPSAS auf Ihre

Eignung als Europäische Standards hin zu überprüfen. Das Ergebnis

der Untersuchung war, dass sich die IPSAS grundsätzlich als Basis

eignen, aber eine eigene Entwicklung der EPSAS auf Basis der IPSAS

notwendig sein wird.

Die EU-Kommission selbst hatte bereits in ihrem Bericht aus dem Jahr

2013 eine Einstufung der IPSAS vorgenommen. Es wurden drei Gruppen

gebildet:

- IPSAS, die unverändert oder nur mit geringen Änderungen übernommen

werden können.

- IPSAS, bei denen ein Anpassungsbedarf besteht.

- IPSAS mit erheblichem Anpassungsbedarf.

Für den Inhalt des Kapitels zu den EPSAS wird von folgenden Annahmen

ausgegangen: ·

Die EPSAS werden sich an den IPSAS orientieren. In den Kapiteln des

Buches werden deshalb die einzelnen IPSAS dargestellt.

Die EPSAS, werden ebenso wie die IPSAS aus einzelnen, in sich

abgeschlossenen Elementen bestehen. Trotz der Kritik an einem

mangelnden Gesamtkonzept bei einem derartigen Vorgehen, wird es -

schon aus Gründen der Durchführbarkeit der Abstimmungsprozesse in

den EPSAS Gremien - ein paralleles und unabhängiges Vorgehen bei der

Erstellung einzelnen EPSAS geben. Wahrscheinlich wird aber

zusätzlich ein übergeordnetes Framework entwickelt, dass die

„Klammer“ über die Einzelstandards darstellen soll, und sozusagen

als „Basisregel“, die Philosophie der EPSAS wiedergeben und für alle

nichtgeregelten Sachverhalte herangezogen werden kann.

Den Einschätzungen der Kommission und aus der PwC Studie, welche

IPSAS angepasst werden müssen und welche übernommen werden können,

wird gefolgt.

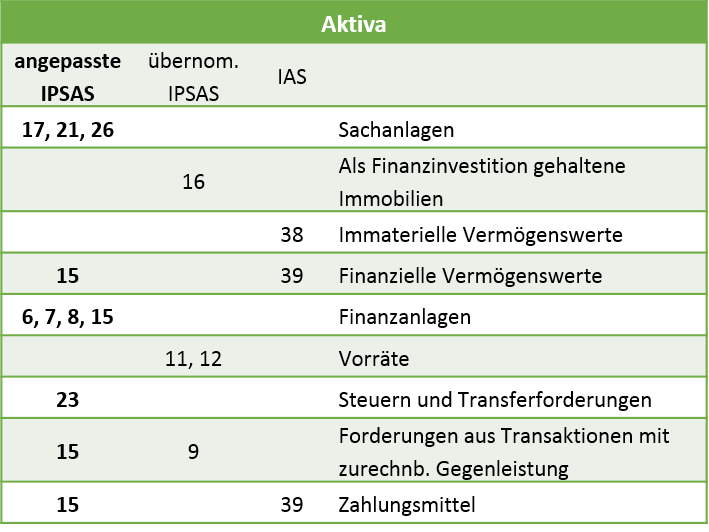

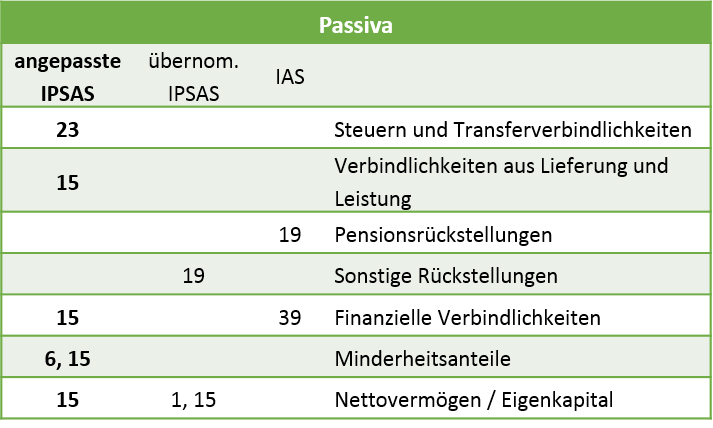

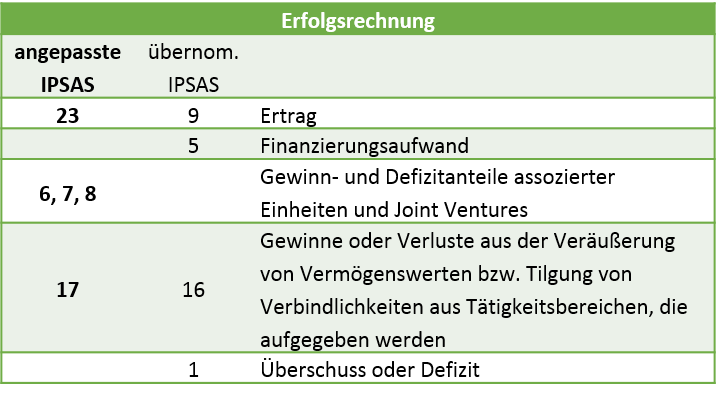

Überblick IPSAS Regelungen - Bilanz und Erfolgsrechnung

Die folgende Tabelle gibt eine Übersicht über die Mindestgliederung

der Bilanz und zeigt welche Bestandteile der Bilanz durch welche

IPSAS geregelt werden. Um darzustellen, bei welche IPSAS Anpassungen

in den EPSAS zu erwarten sind, ist eine zusätzliche Spalte

eingeführt (basierend auf der ursprünglichen Einteilung durch die

Kommission). Innerhalb der IPSAS wird auf Regelungen der IAS

verwiesen, so dass diese Angaben ebenso in der Grafik enthalten

sind.

Kapitel 6: EPSAS und IT

Das 6. Kapitel beschreibt die Auswirkungen der EPSAS-Einführung auf die IT - oder genauer - auf die Finanzsoftware, die die Organisation einsetzt.

Leitfaden downloaden

Als Vorlage für ein EPSAS-EInführungs-Projekt steht ein Projektplan in diversen Formaten zum Download zur Verfügung (ProjectLibre, xml für MS Project, Excel).

Buch kaufen

Das Buch ist als gedrucktes Buch und als e-book erhältlich. Beziehen können Sie das Buch über den stationären Buchhandel oder online..