epsas-buch.de

Kapitel

4: EPSAS-Projekt

Ausganspunkt der

Entwicklung einheitlicher Rechnungslegungsstandards für Einheiten im

öffentlichen Sektor war die Schuldenkrise v.a. in Griechenland, aber

auch in anderen Mitgliedsländern der Europäischen Union. Die

statistischen Zahlen einiger Mitgliedsländer verursachten

Überraschungen. Vor diesem Hintergrund wurde ein Handlungsbedarf zur

Standardisierung nicht nur der Statistik, aber auch der

Rechnungslegung im öffentlichen Sektor erkannt. Mit der Einführung

einer periodengerechten Rechnungsführung würde die Vergleichbarkeit

der Rechnungslegung im staatlichen Sektor der EU verbessert und

somit die Finanzkontrolle erleichtert. Mit der Verabschiedung des

sogenannten "Sixpack“ im Jahre 2011 zur Reformierung des

Stabilitäts- und Wachstumspaktes in der EU hat die EU den

Grundstein für eine Harmonisierung des Rechnungswesens der

Mitgliedsstaaten gelegt.

Die Wirtschaftsprüfungsgesellschaft Ernst & Young bekam den Auftrag

eine Studie zu erstellen, die den Stand des öffentlichen

Rechnungswesens in der Europäischen Union wiedergibt. Außerdem wurde

in einer öffentlichen Konsultation die Frage gestellt, ob die

bestehenden Internationalen Public Sector Rechnungslegungsstandards

(IPSAS) geeignet wären, für die Europäische Union als Standard zu

dienen.

Die EU Kommission veröffentlichte 2013 das Ergebnis der

Konsultationen in einem „Bericht an den Rat und an das

EU-Parlament“. Zusammenfassend wurden die IPSAS als grundsätzlich

geeignet erkannt, aber eine eigene Entwicklung von europäischen

Standards (EPSAS) als notwendig gesehen.

Die EU hat die existierenden 32 IPSAS Standards in drei Gruppen

eingeteilt.

- IPSAS Standards, die weitgehend übernommen werden können.

- IPSAS Standards die angepasst werden müssen.

- Standards die grundlegend überarbeitet werden müssen.

Am 30.05.2013 wurde in einer EPSAS Konferenz der EU die Ergebnisse

nochmal vorgestellt und diskutiert. Außerdem erfolgte ein klares

politisches Bekenntnis der EU (u.a. durch den damals amtierenden

Ratspräsident Herman Van Rompuy) zu dem Vorhaben.

Die Wirtschaftsprüfungsgesellschaft PwC erhielt anschließend den

Auftrag, die Auswirkungen der EPSAS Einführung zu untersuchen. Die

Kosten der Einführung wurden dem Nutzen gegenübergestellt. Als

Ergebnis wurden Kostenschätzungen für die Implementierung Anhand

verschiedener Beispiele in den Mitgliedsländern und unter

Betrachtung unterschiedlicher Szenarien ermittelt. Für Deutschland

würden sich die EPSAS Implementierungskosten - je nach Szenario -

auf 330 Mio. EUR bis 2,3 Mrd. EUR belaufen. Die Nutzen der

Implementierung werden trotz hoher Kosten als höher betrachtet, da

die bessere Steuerung durch „richtige“ Zahlen langfristig mehr

nutzen schafft. Außerdem bekräftigte die PwC-Studie noch einmal die

grundsätzliche Eignung der IPSAS als Vorlage für die EPSAS. PwC

teilt dabei die Themengebiete in drei Bereiche ein:

- Themen für die es Standards geben sollte, aber für die es bisher

keine IPSAS Regelungen gibt.

- IPSAS Standards, die angepasst werden bzw. für die es

Einführungsunterstützung geben sollte.

- IPSAS Standards, die mit geringer oder ohne Anpassung verwendet

werden können.

Wie geht es weiter

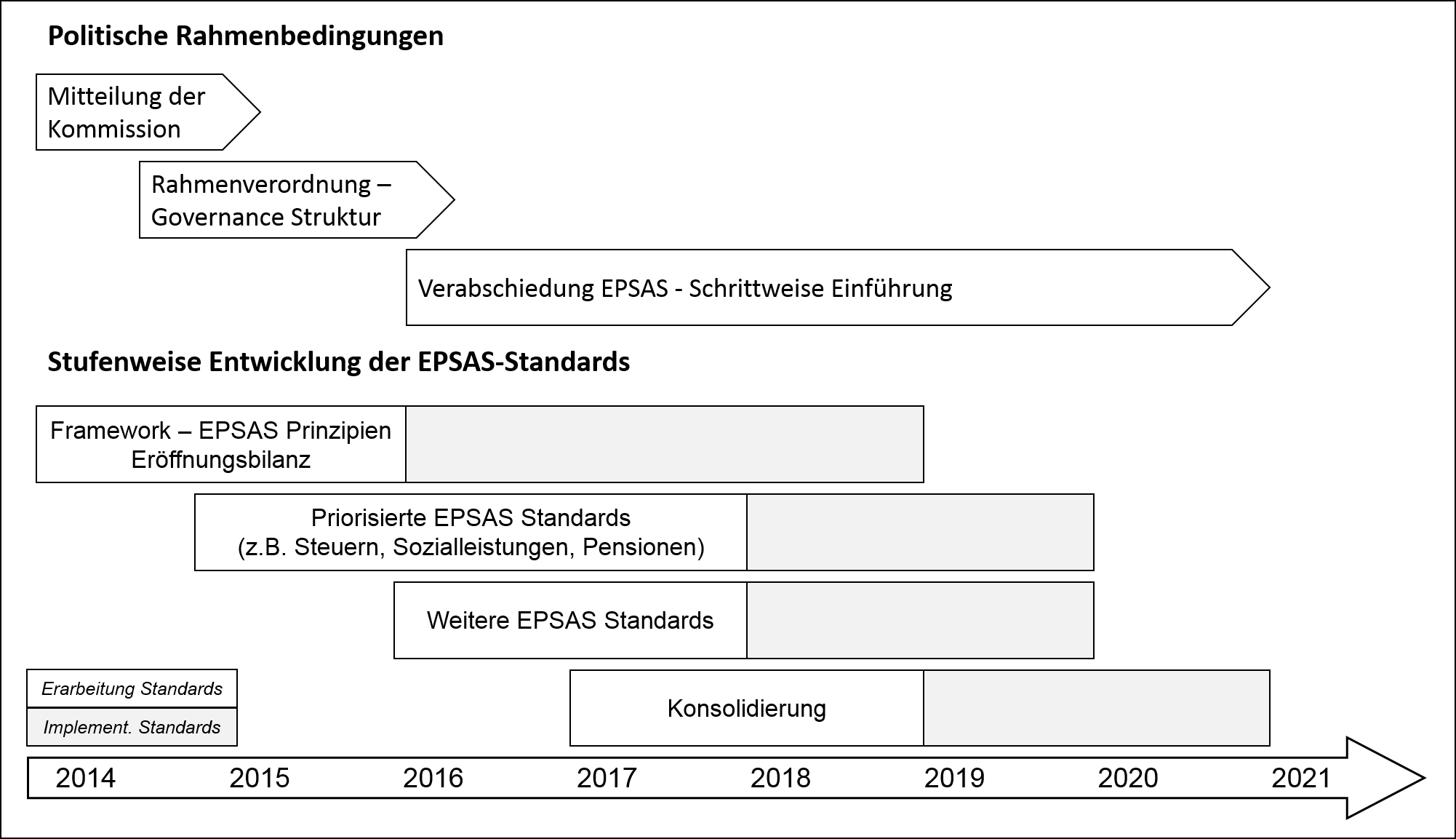

Die rechtliche Grundlage für die EPSAS soll eine EU-Rahmenverordnung

sein, die unmittelbare Geltung in den Mitgliedstaaten erlangt. Es

ist geplant, dass diese bis Ende 2015 erarbeitet und erlassen wird.

Kapitel 5: EPSAS - Detail

Das 5. Kapitel beschreibt die zum jetzigen Zeitpunkt vermuteten, konkreten Anforderungen der EPSAS abgeleitet von den bestehenden IPSAS.

Leitfaden downloaden

Als Vorlage für ein EPSAS-Einführungs-Projekt steht ein Projektplan in diversen Formaten zum Download zur Verfügung (ProjectLibre, xml für MS Project, Excel).

Buch kaufen

Das Buch ist als gedrucktes Buch und als e-book erhältlich. Beziehen können Sie das Buch über den stationären Buchhandel oder online..